home |

home |  chi siamo |

chi siamo |  news |

news | -

CASE HISTORY |

contatti |

contatti |

Fatturazione Elettronica

SOFTWARE GESTIONALE

SOFTWARE GESTIONALE

Da oggi troverai un nuovo alleato al tuo fianco: Progetto Dati! Progetto Dati ti offre gli strumenti più efficaci per valorizzare il tuo...

DEMO

Il 1° gennaio 2019 scatta l'obbligo "digitale" per i privati. Prorogato al 2019 anche per carburanti e subappalti PA

FATTURAZIONE ELETTRONICA B2B & SERVIZIO DI ARCHIVIAZIONE E CONSERVAZIONE

Dopo il successo dell’introduzione della fatturazione elettronica verso la Pubblica Amministrazione, è giunto ora il momento dell’emissione e ricezione delle fatture in formato elettronico per la cessione di beni e la prestazione di servizi anche tra privati.

La Legge di Bilancio 2018 approvata il 23/12/2017 ha stabilito l’obbligo di fattura elettronica per tutti i soggetti stabiliti in Italia, ad eccezione delle mini partite IVA. L’entrata in vigore dell’obbligatorietà è fissata per il 1° gennaio 2019, con anticipo per alcune casistiche.

Tali provvedimenti definiscono le regole tecniche alla base del Sistema di Interscambio (SDI), nonché per la trasmissione telematica dei dati delle operazioni transfrontaliere.

In caso di inosservanza dell’obbligo è prevista una sanzione amministrativa compresa tra il 90% e il 180% dell’imposta relativa all’imponibile non correttamente documentato o registrato nel corso dell’esercizio. L’eventuale emissione della fattura in formato cartaceo è da ritenersi inesistente e il documento come “non emesso”.

PREMESSA

FATTURAZIONE ELETTRONICA FRA PRIVATI (B2B) OBBLIGATORIA DAL 1 GENNAIO 2019

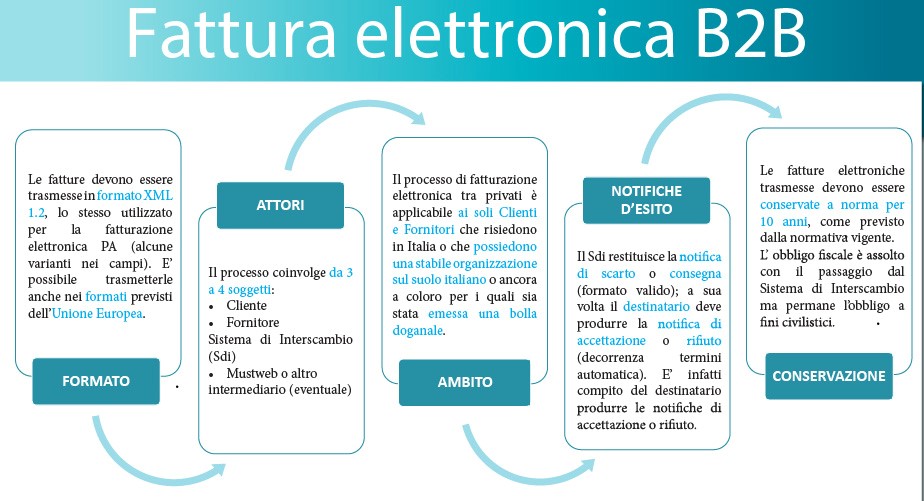

La Fatturazione Elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette di abbandonare per sempre il supporto cartaceo e tutti i relativi costi di stampa spedizione e conservazione.

Il nuovo formato in cui le fatture elettroniche devono essere prodotte, trasmesse, archiviate e conservate è un formato digitale chiamato XML (eXtensible Markup Language), un linguaggio informatico che consente di definire e controllare il significato degli elementi contenuti in un documento, verificando così le informazioni ai fini dei controlli previsti per legge.

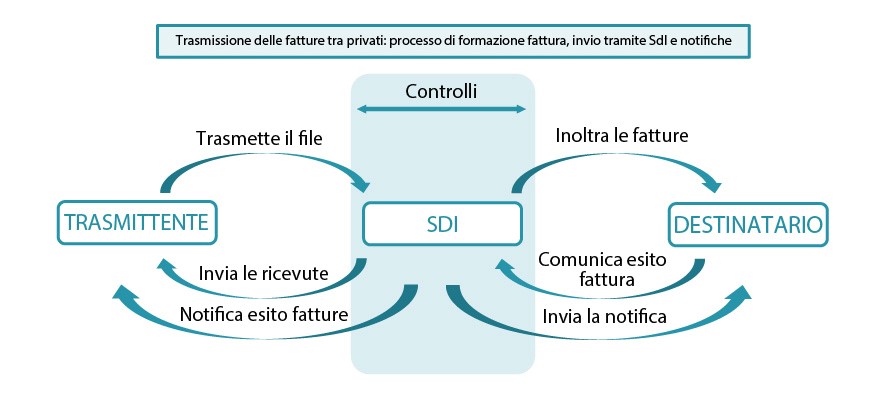

La fatturazione elettronica è un sistema che coinvolge diversi attori: il fornitore o il suo intermediario, il Sistema di Interscambio nazionale (SdI) e il destinatario della fattura.

Quest’ultimo, il Sistema di Interscambio ha il ruolo di snodo tra gli attori interessati e ha il compito di verificare che il formato del documento ricevuto sia corretto e che i dati inseriti siano completi.

L’introduzione di tale sistema obbliga ovviamente a provvedere anche alla successiva conservazione digitale dei documenti emessi e ricevuti per 10 anni.

E LE SANZIONI IN CASO DI NON OSSERVANZA?

In riferimento alle predette scadenze di decorrenza dell’obbligo di emissione della fattura elettronica si ricorda che, in caso di inosservanza dell’obbligo, trovano applicazione le previste dall’articolo 6 del Decreto Legislativo n. 417/97 che dispongono una sanzione amministrativa compresa tra il 90% e il 180% dell’imposta relativa all’imponibile non correttamente documentato o registrato nel corso dell’esercizio.

FATTURAZIONE ELETTRONICA.

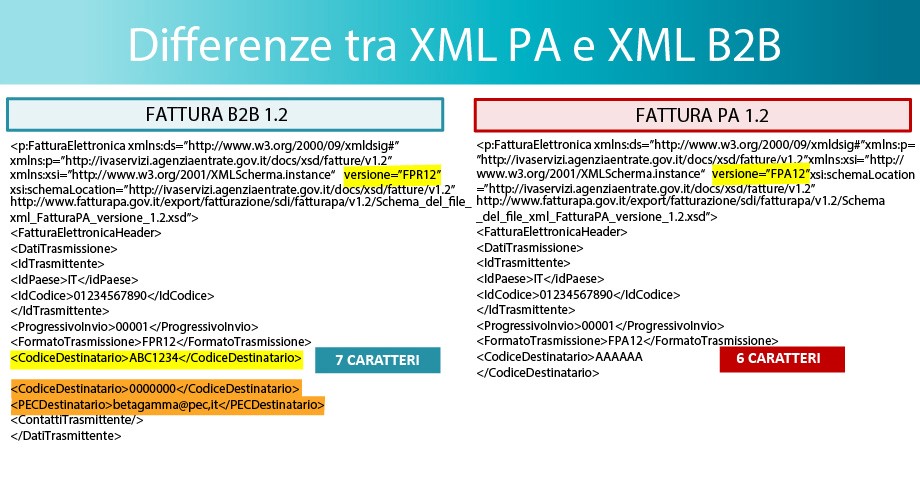

DIFFERENZA DEL FORMATO FRA FATTURA FRA PRIVATI (B2B) E PA

Il Codice Destinatario a 7 caratteri, che può essere utilizzato solo per fatture elettroniche destinate ai soggetti privati, potrà essere reperito attraverso un nuovo servizio reso disponibile sul sito www.fatturapa.gov.it.

Il codice potrà essere richiesto solo dai quei soggetti titolari di un canale di trasmissione già accreditato presso il Sistema di Interscambio per ricevere le fatture elettroniche.

É possibile richiedere più codici fino a un massimo di 100. Per i soggetti che invece intendano ricevere le fatture elettroniche attraverso il canale PEC, è previsto l’uso del codice destinatario standard ‘0000000’ purché venga indicata la casella PEC di ricezione in fattura nel campo PecDestinatario.

Vale la pena ricordare che per le fatture elettroniche destinate ad Amministrazioni pubbliche si continua a prevedere l’uso del codice univoco ufficio a 6 caratteri, purché sia censito su indice delle Pubbliche Amministrazioni.

Per prima cosa la struttura soggetta all’obbligo di fatturazione elettronica deve comunicare al proprio fornitore un codice univoco composto da lettere e numeri detto codice ufficio per la fatturazione elettronica. Questo codice deve essere riportato nella fattura elettronica insieme a Partita IVA, indirizzo, data del documento e tutti gli altri dati rilevanti ai fini fiscali. Una volta compilata, la fattura deve essere firmata digitalmente dal soggetto emittente. Questo garantisce sull’origine di emissione della fattura elettronica.

OBIETTIVI DEL SERVIZIO

Lo scopo di questo servizio è una gestione semplice ed integrata con il gestionale delle Fatture cliente e fornitore tramite formato XML normato. In modo particolare il servizio prevede:

- acquisizione delle fatture XML generate dal gestionale in modo automatico

- apposizione della firma del cliente o del service se autorizzato

- invio al Sistema di Interscambio (SDI) Ministeriale

- Conservazione (sostitutiva) a norma di legge

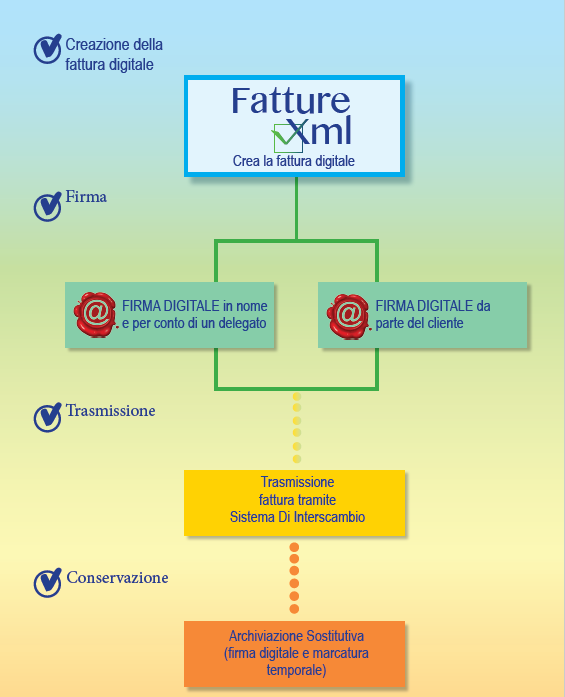

ESEMPLIFICAZIONE GRAFICA:

1) Acquisizione delle fatture XML generate dal gestionale in modo automatico

Una delle fasi più importanti che determinano il successo di qualsiasi progetto informatico riguarda la fase di inserimento dei documenti in archivio, il cosiddetto INPUT dei documenti.

I documenti possono essere acquisiti tramite:

• invio mail del formato XML su casella PEC

• invio tramite FTP del formato XML

2) Firma digitale ( paternità )

Se il file XML è firmato dal cliente il soggetto emittente dovrà essere il cliente stesso.

Nel caso in cui invece il cliente volesse demandare la firma dell’XML ad una società di servizi intermediaria, lo stesso XML dovrà avere anche come soggetto emittente, l'intermediario stesso. Il cliente dovrà pertanto autorizzare formalmente l'ente intermediario ad emettere fatture in nome e per conto tramite la compilazione di un documento redatto allo scopo.

3) Integrazione con il Sistema di Interscambio (SDI) Sogei

4) Conservazione (Sostitutiva) a norma di legge

La nuova normativa permette di distruggere (o meglio di non produrre) i documenti cartacei che fino ad oggi hanno riempito i nostri uffici, e sostituirli con documenti informatici sottoscritti con la firma digitale e un riferimento temporale.

DELEGA DI CONSERVAZIONE :

Responsabile della Conservazione

• Il responsabile del procedimento di conservazione sostitutiva può delegare, in tutto o in parte, lo svolgimento delle proprie attività ad una o più persone che, per competenza ed esperienza, garantiscano la corretta esecuzione delle operazioni ad esse delegate (…)

• Il procedimento di conservazione sostitutiva può essere affidato, in tutto o in parte, ad altri soggetti, pubblici o privati, i quali sono tenuti ad osservare quanto previsto dalla presente deliberazione.

UN SALTO VERSO IL DIGITALE :

Una considerazione importante è che, nonostante l’obbligo sia orientato all’emissione delle Fatture, in verità gli impatti più forti saranno sul ciclo passivo. Da gennaio, infatti, le imprese oltre che di strumenti per l’emissione dovranno dotarsi anche di canali di ricezione delle Fatture Elettroniche – canali che dovranno essere comunicati ai fornitori e presidiati – così come dei sistemi necessari per processare queste Fatture, sfruttando l’opportunità di riceverle in un formato standard, unico e strutturato.

Viviamo in un contesto dove le tecnologie digitali continuano sempre a evolvere, e dove persino la normativa corre a forte velocità, tanto da favorire e abilitare percorsi di innovazione e trasformazione. Lo scoglio più o meno grande è fare lo “switch off” del processo tradizionale cartaceo, e attivare quello digitale. In molte situazioni, la dimensione di questo scoglio è determinata dalla capacità di vision dell’imprenditore/responsabile/manager e dalla sua volontà di trasformare un obbligo in opportunità, piuttosto che di subire passivamente l’adempimento normativo.

Facendo infatti parte del processo del Ciclo dell'Ordine, l'obbligo di emissione di Fatture elettroniche può essere usato come leva per strutturare e digitalizzare le relazioni con i fornitori e con i clienti, eliminando tutte quelle attività di inserimento dati nel sistema gestionale, riconciliazione dei documenti, e le comunicazioni informative varie, che sono faticose e ad alto rischio di errore.

La Fatturazione Elettronica B2B può diventare addirittura l’occasione per rivedere in chiave strategica e digitale l’intero processo Source-To-Pay, dalla gestione dei fornitori alla definizione delle migliori modalità di finanziamento del Capitale Circolante, mediante soluzioni di Supply Chain Finance, fino appunto all’emissione e conservazione digitale a norma delle fatture

COMPILA IL FORM PER RICEVERE MAGGIORI INFORMAZIONI: